Destaques

Gerente de Empréstimos Agrícolas, Analista de Crédito Agrícola, Responsável por Finanças Agrícolas, Gerente de Carteira de Crédito Rural, Avaliador de Empréstimos Agrícolas, Especialista em Crédito para o Agronegócio, Administrador de Empréstimos Agrícolas, Gerente de Avaliação de Risco Agrícola, Gerente de Relacionamento em Finanças Agrícolas, Agente de Empréstimos para Culturas e Pecuária

A agricultura é um grande negócio. Na verdade, é gigantesca, tendo contribuído com cerca de US$ 1,26 trilhão para o produto interno bruto dos Estados Unidos em 2021! O setor é tão grande que muitas instituições financeiras se especializam exclusivamente em empréstimos agrícolas. Essas organizações contratam gerentes de crédito agrícola para supervisionar os empréstimos agrícolas e outros tipos de financiamento do setor.

Parte do trabalho de um gerente de crédito agrícola consiste em avaliar pedidos de empréstimo, o que envolve determinar a saúde financeira e a capacidade de crédito de potenciais mutuários, bem como os valores adequados dos empréstimos e as taxas de juros. Esses gerentes trabalham com os mutuários para explicar as condições do empréstimo e oferecer orientações com o objetivo de reduzir riscos e alcançar resultados positivos para todas as partes. Além disso, os gerentes de crédito agrícola frequentemente ajudam a desenvolver políticas de crédito relevantes para o setor agrícola, com base em leis, regulamentos e tendências do setor.

- Apoiando os empresários do setor agrícola com o financiamento necessário para o seu crescimento

- Fazer parte de um setor de grande porte que é vital para a economia e a cadeia de abastecimento alimentar

- Trabalhar em um nicho lucrativo e especializado, com excelentes oportunidades de carreira

- Com impacto na saúde financeira e na estabilidade das comunidades rurais

Horário de trabalho

- Os gerentes de crédito agrícola trabalham em regime de tempo integral, geralmente no horário normal de funcionamento dos bancos, com noites, fins de semana e feriados livres. Podem ser necessárias viagens ocasionais.

Funções típicas

- Agendar reuniões com candidatos a empréstimos ou crédito e outros potenciais mutuários, incluindo agricultores, empresas do agronegócio local ou empresas da comunidade rural do setor agrícola

- Analisar os pedidos e verificar a renda declarada, os ativos, o valor dos imóveis, o pagamento de impostos e as dívidas dos potenciais mutuários como parte do processo de análise de crédito

- Realizar tarefas de processamento financeiro para transferir os dados financeiros dos candidatos para o software de análise

- Leve em consideração riscos específicos que estão fora do controle do mutuário, como condições de mercado, rendimento das colheitas, preços do gado, etc.

- Colaborar com analistas e avaliadores imobiliários, conforme necessário

- Determinar se os pedidos devem ou não ser aprovados, quais garantias devem ser apresentadas (se houver), os valores dos empréstimos ou créditos a serem oferecidos, as taxas de juros adequadas e as condições de pagamento aplicáveis

- Preencha os formulários de solicitação e analise cuidadosamente os riscos e as condições com os mutuários

- Mantenha os clientes informados sobre qualquer informação relevante para suas contas/carteiras

- Reunir-se com a liderança da instituição para discutir questões, prioridades e metas

Responsabilidades adicionais

- Realizar revisões periódicas e programadas das contas existentes

- Realizar sessões de treinamento e desenvolvimento ou organizá-las para outros membros da equipe, conforme necessário

- Ajudar a elaborar, analisar ou revisar políticas de administração de crédito para adequá-las às leis, regulamentos e diretrizes atualizados, com o objetivo de melhorar a eficiência e a conformidade

- Manter boas relações com os agricultores locais, proprietários de empresas do agronegócio, associações do setor e organizações ou órgãos relacionados

Competências interpessoais

- Analítico

- Habilidades de comunicação

- Atendimento ao cliente

- Decisivo

- Atento aos detalhes

- Independente

- Integridade

- Objetivo

- Organizado

- Paciente

- Resolução de problemas

Competências técnicas

- Competências em modelagem e análise financeira

- Software de avaliação de crédito e gestão de empréstimos

- Conhecimento do setor agrícola

- Mercados agrícolas

- Produção agrícola

- Economia agrícola

- Preços do gado

- Princípios de avaliação e gestão de riscos

- Planilhas

- Software de gestão de relacionamento com o cliente

- Bancos, cooperativas de crédito e outras instituições financeiras

As empresas agrícolas são vitais para a economia em todos os níveis, mas têm um impacto particular nas comunidades rurais. Quando uma empresa agrícola entra em falência, por qualquer motivo, a perda pode ser devastadora para a economia local. No entanto, as instituições de crédito privadas não podem se dar ao luxo de assumir grandes riscos ao oferecer empréstimos ou conceder crédito.

Os gestores de crédito agrícola devem ser muito objetivos ao avaliar a capacidade de crédito de uma empresa. Não podem basear-se em ilusões. Também devem levar em conta os efeitos de fatores externos que possam beneficiar ou prejudicar os negócios do tomador de crédito. Às vezes, os gestores de crédito precisam tomar decisões difíceis e até mesmo impopulares, sem dar a impressão de serem injustos ou insensíveis.

O setor agrícola tem sido duramente afetado por diversos fatores climáticos e ambientais, que podem aumentar os custos, reduzir a produção agrícola e causar prejuízos financeiros. As empresas do agronegócio devem envidar todos os esforços para se adaptar, o que pode envolver a adoção de práticas “inteligentes em termos climáticos” ou a experimentação de variedades de culturas mais resilientes. Além disso, muitos agricultores estão adotando práticas mais sustentáveis e ecologicamente corretas, embora tais mudanças possam acarretar custos adicionais.

A FDIC enumera cinco “riscos persistentes para a saúde” do setor, incluindo riscos ambientais, volatilidade do mercado, aumento das taxas de juros, riscos geopolíticos e uma queda geral no valor das terras agrícolas. A instituição prossegue observando que “uma gestão robusta do risco de concentração de crédito começa no nível bancário, inclui práticas sólidas de crédito agrícola e leva em consideração quaisquer riscos associados a terceiros”. Em outras palavras, os gestores de crédito agrícola precisam compreender e seguir as práticas estabelecidas para ajudar a mitigar os riscos acima da melhor maneira possível.

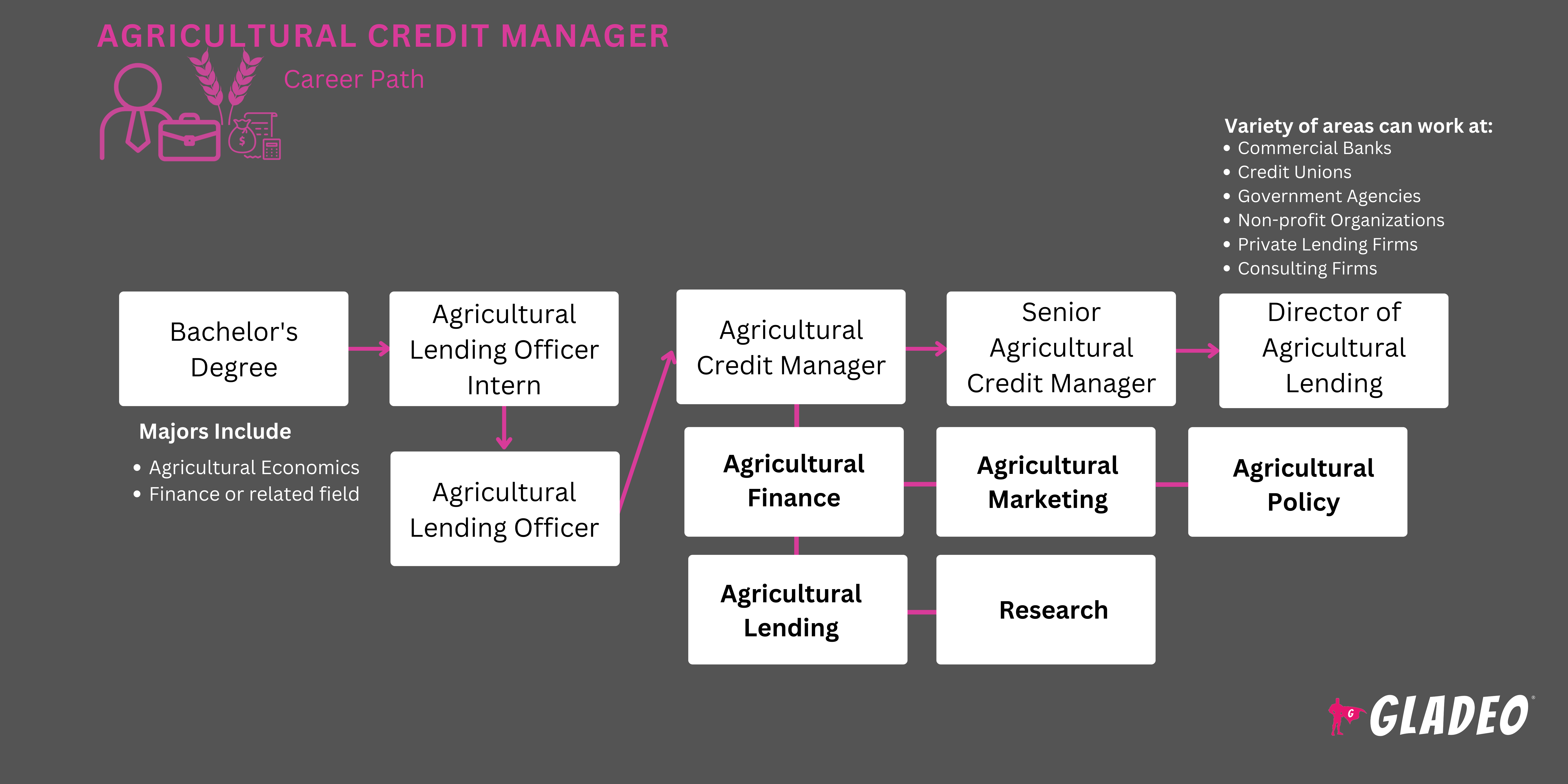

- Os gerentes de crédito agrícola geralmente possuem diploma de bacharelado ou mestrado em finanças, contabilidade ou administração

- A maioria dos candidatos não começará em um cargo de gestão. Os empregadores geralmente procuram candidatos com experiência relevante em gestão de crédito ou cobrança no setor agrícola

- Algumas empresas promovem seus próprios funcionários, nomeando-os para cargos de gestão

- Os alunos também devem ter um sólido conhecimento do setor agrícola e das variáveis que afetam suas finanças. Esse conhecimento pode ser adquirido por meio de disciplinas universitárias, como uma especialização em gestão agrícola

- Normalmente, as empresas oferecem algum tipo de treinamento prático aos novos gerentes de crédito e podem enviá-los a cursos para aprimorar suas habilidades

- A obtenção de uma certificação como Contador Gerencial Certificado (CMA) ou Contador Público Certificado (CPA) pode aumentar as qualificações e a credibilidade profissional de uma pessoa

- Os alunos devem procurar faculdades que ofereçam cursos de contabilidade, finanças ou administração

- Considere instituições de ensino que também ofereçam cursos na área de gestão agrícola

- Procure cursos que ofereçam estágios ou outras oportunidades nas quais você possa adquirir experiência prática, especialmente na área de gestão de crédito agrícola

- Sempre compare os custos das mensalidades e outras taxas. Analise suas opções de bolsas de estudo e auxílio financeiro

- Veja se o curso tem alguma parceria com empresas que contratam recém-formados!

- Anote as estatísticas de formatura e colocação profissional dos ex-alunos

- Os alunos do ensino médio devem cursar disciplinas de administração, contabilidade, finanças, matemática, inglês, comunicação, tecnologia da informação, estatística e oratória ou debate

- O conhecimento sobre agricultura e práticas empresariais agrícolas será muito útil

- Ter experiência na área bancária e em gestão de crédito pode ser útil. Procure empregos de meio período onde você possa adquirir alguma experiência profissional relevante

- Inscreva-se em estágios relevantes, seja por meio da sua instituição de ensino ou por conta própria

- Leia revistas e artigos de sites relacionados ao agronegócio e a empréstimos especializados

- Considere fazer cursos pontuais no Coursera ou em outros sites para aprender mais sobre o agronegócio

- Solicite uma entrevista informativa com um gerente de crédito agrícola em atividade em um banco local ou outra instituição financeira

- Os alunos também podem querer se atualizar sobre as leis governamentais e as opções de empréstimo relacionadas a agricultores e proprietários de empresas do agronegócio, tais como Empréstimos para Aquisição de Propriedades Rurais, Empréstimos para Operações Agrícolas, Empréstimos para Assistência à Comercialização, o Auxílio a Mutuários em Dificuldade Prevista na Lei de Redução da Inflação, etc.

- Dê uma olhada em portais de emprego como Indeed.com, LinkedIn, Glassdoor, Monster, CareerBuilder, SimplyHired ou ZipRecruiter

- Não espere começar em um cargo de gerência! A menos que você já tenha alguns anos de experiência profissional relevante, precisará se candidatar primeiro a vagas de nível inicial

- Considere se mudar para perto de uma área rural onde haja bancos agrícolas e empresas do setor agropecuário

- Observe que a FDIC afirma que existem 1.500 bancos agrícolas, “fortemente concentrados no interior do país, incluindo o Cinturão do Milho e as Grandes Planícies”

- Mantenha contato com seus colegas de turma e use sua rede de contatos para obter dicas sobre empregos. A maioria das vagas ainda é encontrada por meio de contatos pessoais, e o mundo dos empréstimos agrícolas não é tão grande assim!

- Pergunte aos seus professores, ex-supervisores e/ou colegas de trabalho se eles estariam dispostos a servir como referências pessoais. Não forneça os dados de contato pessoais deles sem autorização prévia

- Confira alguns exemplos de currículos de Gerente de Crédito Agrícola e perguntas típicas em entrevistas

- Pratique simulações de entrevistas com o centro de orientação profissional da sua escola (se houver)

- Vista-se adequadamente para as entrevistas e demonstre seu entusiasmo e conhecimento sobre a área

- Trabalhe com objetividade, garantindo que os clientes se sintam bem atendidos. Explique decisões negativas sobre empréstimos ou crédito de forma empática, sem prejudicar o relacionamento

- Resolva rapidamente os problemas dos clientes e procure garantir os melhores resultados para todos. As instituições financeiras dependem da fidelidade dos clientes, e é mais econômico manter os clientes atuais do que conquistar novos

- Acompanhar as tendências e os desafios do setor do agronegócio (em especial, todos os fatores que afetam a produção e os lucros)

- Ter domínio de programas de software para modelagem financeira, avaliação de riscos, avaliação de crédito e gestão de empréstimos, bem como gestão de relacionamento com o cliente

- Colaborar de forma eficaz com os membros da equipe e desenvolver relações sólidas com os agricultores locais, proprietários de empresas do agronegócio e outras partes interessadas da comunidade

- Manter comunicação regular com a liderança e as partes interessadas para garantir que os objetivos e os problemas sejam claramente definidos

- Informe seu supervisor de que você está interessado em progredir na carreira e peça a opinião dele

- A obtenção de um diploma de pós-graduação pode ajudar alguns gerentes de crédito agrícola a se qualificarem para uma promoção

- Para quem trabalha em instituições de menor porte, talvez seja necessário candidatar-se a uma vaga em uma organização maior para obter um salário melhor ou alcançar objetivos profissionais mais ambiciosos

- A obtenção de uma certificação como Contador Gerencial Certificado (CMA) ou Contador Público Certificado (CPA) deve valorizar suas qualificações. Certificações avançadas, como a de Executivo de Crédito Certificado do Credit Executive Leadership Institute, podem valorizar ainda mais suas credenciais!

Sites

- AgFirst Farm Credit Bank

- AgriBank, FCB

- AgVantis Inc.

- Associação Americana de Bancos

- Instituto Americano de Contadores Públicos Certificados

- Associação de Profissionais Financeiros

- CFA Institute

- CoBank, ACB

- Crédito Agrícola

- Administração de Crédito Agrícola

- Banco de Crédito Agrícola do Texas

- Farm Credit Financial Partners Inc.

- Fundações de Crédito Agrícola

- Corporação de Seguros do Sistema de Crédito Agrícola

- SunStream Serviços Empresariais

Livros

- “A Alimentação do Amanhã: Agronegócio, Agricultores Familiares e a Batalha pelo Futuro da Alimentação”, de Timothy A. Wise

- Fundamentos de Finanças do Agronegócio, de Ralph Battles e Robert Thompson

- Princípios de Economia Agrícola, de Andrew Barkley e Paul Barkley

Em comparação com algumas áreas profissionais, a gestão de crédito agrícola não é um setor muito extenso, e a maioria dos empregos exige que se more perto de áreas rurais — o que pode não ser do agrado de todos! Se você estiver curioso sobre opções de carreira relacionadas, considere as seguintes profissões semelhantes:

- Contador e Auditor

- Analista de Orçamento

- Analista Financeiro

- Agente de vendas de seguros

- Subscritor de seguros

- Gerente de Crédito

- Consultor financeiro pessoal

Feed de notícias

Vagas em destaque

Cursos e ferramentas online

Expectativas salariais anuais

Os novos funcionários começam com um salário de cerca de US$ 63 mil. O salário médio é de US$ 83 mil por ano. Profissionais altamente experientes podem ganhar cerca de US$ 109 mil.